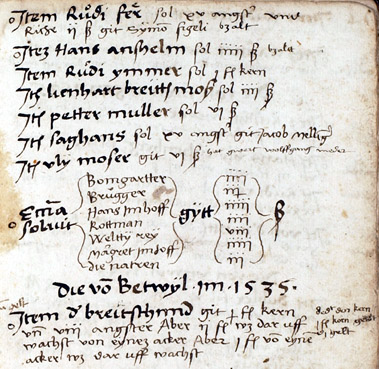

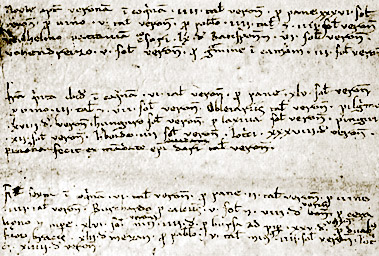

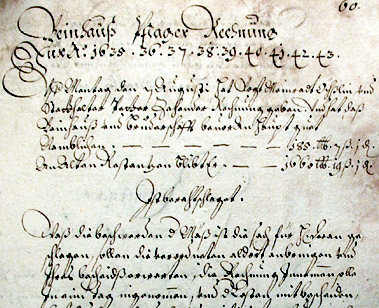

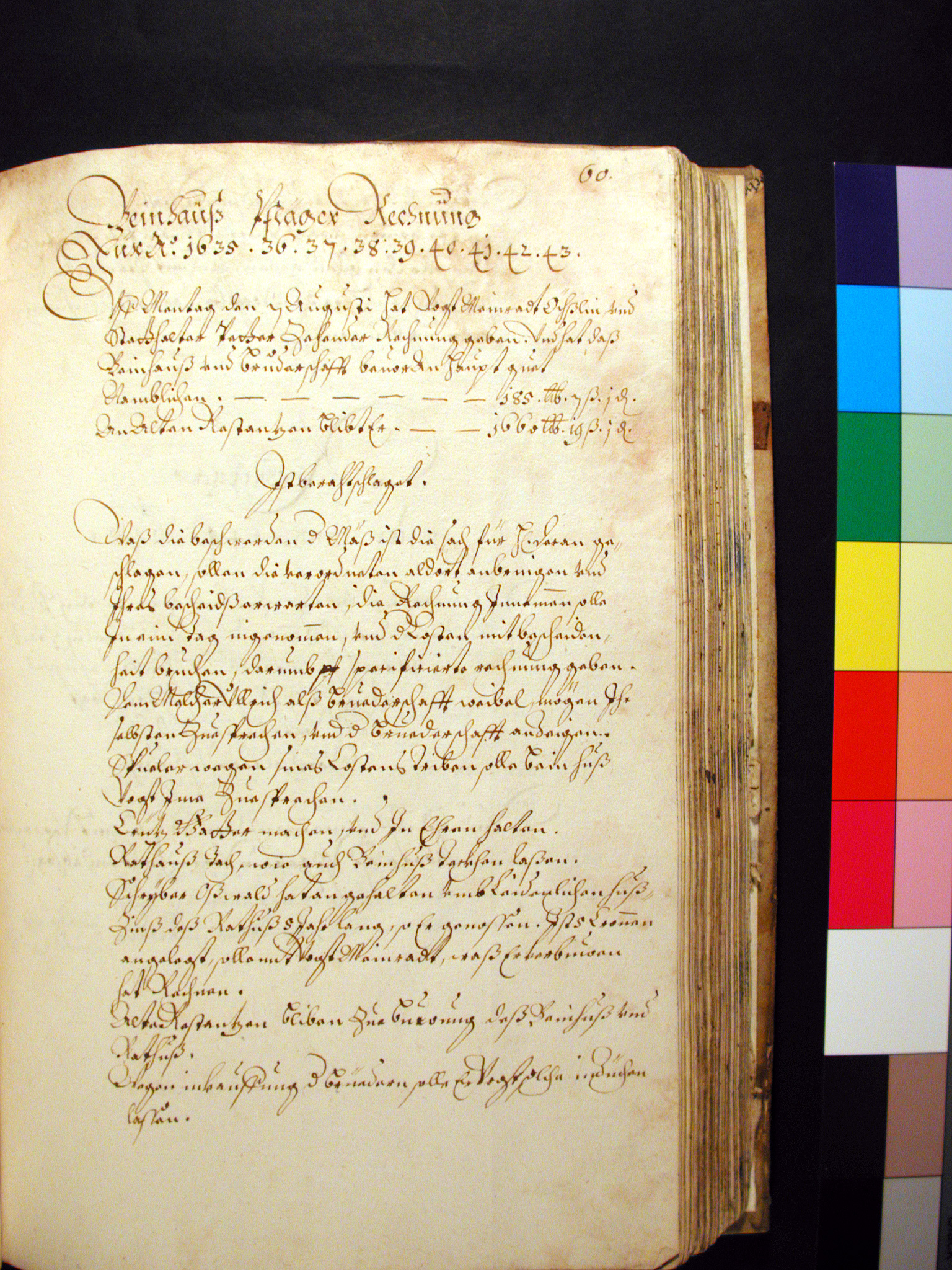

Rechnungen und Rechnungsbücher verzeichnen mehr oder weniger detailliert Einnahmen und Ausgaben (Geld oder Naturalien) einer Institution, Gruppe oder Person und gehören quellentypologisch zum Geschäfts- und Verwaltungsschriftgut. Wie in anderen Bereichen setzt im 12./13. Jahrhundert auch im Rechnungswesen eine quantitative Vermehrung und qualitative Verbreiterung des Schriftgutes ein.

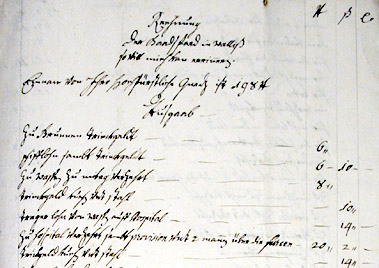

Für die verschiedensten geschichtswissenschaftlichen Fragestellungen bilden Rechnungen eine Quellengruppe mit hohem Aussagewert. Neben den Schwierigkeiten ihrer sprachlichen und sachlichen Erschliessung, ergeben sich vielfältige quellenkritische Probleme und Fragen, die bei deren Auswertung zu beachten sind.